Se você está se preparando para morar nos Estados Unidos, uma das etapas mais importantes é começar a construir seu histórico de crédito o quanto antes.

Nos Estados Unidos, o crédito influencia praticamente todos os aspectos da vida financeira: alugar um apartamento, financiar um carro, conseguir um cartão de crédito ou até assinar contratos de celular.

Neste guia prático, você vai aprender a construir um Credit Score 750+ mesmo antes de sair do Brasil e como dar os primeiros passos com segurança.

O que é crédito e como funciona o credit score americano?

O sistema de crédito americano é baseado em pontuações que refletem o seu comportamento e histórico financeiro. Ou seja, quanto você gasta, como paga as suas contas, se cumpre prazos e como gerencia dívidas.

Assim, o credit score, ou pontuação de crédito, é um número que vai de 300 a 850, e é calculado por empresas como Experian, Equifax e TransUnion (as três principais agências de crédito).

Quanto mais alto for o seu credit score, maior é a sua chance de conseguir realizar empréstimos e ter menores taxas de juros.

Além disso, com esse parâmetro financeiro, as instituições são capazes de analisar o seu grau de elegibilidade para obter cartões de crédito, aluguel e entre outros financiamentos.

Ter um score acima de 750 é considerado excelente, e pode garantir os melhores produtos financeiros disponíveis no mercado

Por que é importante começar a construir crédito o quanto antes?

Mesmo que você tenha uma carreira consolidada no Brasil ou possua renda, sem histórico de crédito americano, será tratado como um iniciante.

Com isso, será impossibilitado de:

- Alugar um imóvel sem fiador ou depósito extra

- Abrir conta em banco com crédito

- Financiamentos (carros, casas etc.)

- Obter cartões com bons limites e benefícios

- Conseguir planos de celular ou internet com condições favoráveis

Portanto, começar a construir crédito ainda antes da mudança permite chegar aos Estados Unidos com vantagem competitiva e evita muitos imprevistos no início da jornada.

Como abrir uma conta bancária nos Estados Unidos ainda no Brasil?

Para facilitar a sua imigração e construção de crédito, recomenda-se começar o seu credit score ainda no Brasil.

Para isso, escolha abrir uma conta em um banco internacional que atue nos dois países, pois assim será possível construir o seu histórico de crédito antes de imigrar.

Após escolher o seu banco, solicite o seu cartão internacional. A seguir, conheça as instituições financeiras mais populares que viabilizam esse processo.

1. Wise

- Você recebe número de conta e routing number dos Estados Unidos

- Permite transferências e recebimentos em dólar

2. Nomad Global

- Conta digital americana com cartão de débito

- Vinculada a um banco parceiro nos Estados Unidos

3. Revolut, Inter e Avenue

- Oferecem contas internacionais com integração a bancos americanos

- Algumas permitem pagamento de contas e transferências nos Estados Unidos

Embora essas contas não criem histórico de crédito diretamente, ajudam você a dar os primeiros passos no sistema bancário americano e demonstrar atividade financeira no país.

Cartões de crédito internacionais e alternativas para imigrantes

Um dos grandes segredos para começar a construir crédito nos Estados Unidos é conseguir um cartão de crédito americano.

Primeiramente, é necessário obter um Social Security Number (SSN) ou Individual Taxpayer Identification Number (ITIN), processos fundamentais para ser reconhecido como um residente no país.

Com um número de seguridade social (SSN) ou número de identificação de contribuinte individual (ITIN), é possível iniciar a criação do seu histórico de crédito.

Em seguida, abra uma conta bancária em uma instituição que tenha serviços para imigrantes. A seguir, conheça algumas opções para iniciar a sua jornada.

1. Cartões para recém-imigrantes e profissionais globais

Alguns bancos americanos estão oferecendo cartões com foco em imigrantes, como o Chase, Globalfy, Bank Of America e entre outros.

2. Cartões garantidos (secured cards)

- Você deposita um valor (ex: US$ 300), que vira seu limite

- Com pagamentos regulares, o banco reporta à agência de crédito

- Após alguns meses, você pode migrar para um cartão normal (unsecured)

Após obter o seu cartão, monitore o seu score por meio do aplicativo do banco ou pelo Credit Karma e inicie a construção do seu histórico de crédito.

Lembre-se: evite solicitar muitos cartões de crédito nos Estados Unidos para não afetar o seu score.

Dicas práticas para aumentar seu score nos primeiros meses

Começar com crédito nos Estados Unidos exige estratégia e paciência. Veja algumas dicas práticas para acelerar o processo:

1. Pague todas as contas no prazo

A pontualidade é o fator mais importante do seu score.

2. Use menos de 30% do limite do cartão

Isso demonstra controle e responsabilidade financeira.

3. Evite abrir várias contas de crédito de uma vez

Muitas consultas (hard inquiries) em pouco tempo podem derrubar a sua pontuação.

4. Mantenha sua primeira conta ativa

O tempo de vida do seu primeiro cartão pesa bastante na construção do histórico.

5. Varie os tipos de crédito

Se possível, combine cartão de crédito com financiamento estudantil, automotivo ou conta parcelada (como o Self Lender).

O que evitar ao construir crédito nos Estados Unidos

Construir crédito exige atenção. Muitos erros comuns podem prejudicar sua pontuação, o que levará tempo para se recuperar.

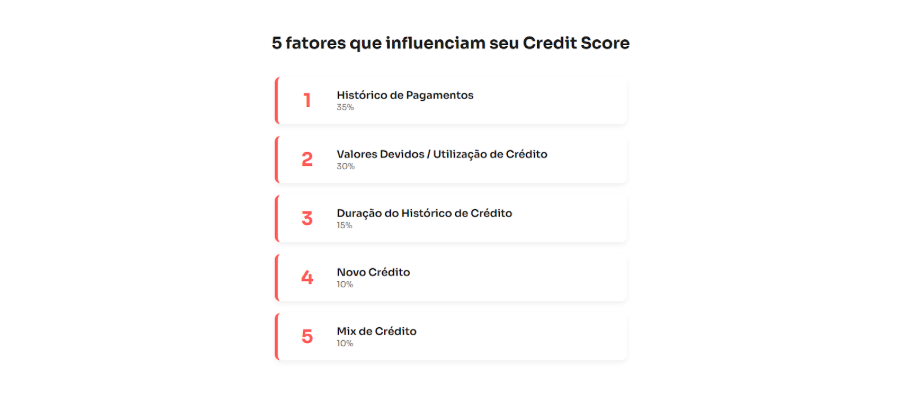

Fonte: What Are The 5 Factors That Affect Your Credit Score?

Pagar suas contas em dia é o fator mais importante para manter um bom score. Isso porque o histórico de pagamentos representa a maior parte da pontuação.

1. Histórico de Pagamentos

Evitar atrasos, inadimplência ou contas enviadas para cobrança (collections) é essencial para manter esse índice saudável.

Atrasos superiores a 30 dias, falências e acordos judiciais afetam negativamente seu histórico e podem prejudicar sua pontuação por anos.

2. Valores Devidos / Utilização de Crédito

Esse item se refere ao quanto você já utilizou do seu limite de crédito. O ideal é manter a taxa de utilização (relação entre o limite disponível e o valor usado) abaixo de 30%.

Por exemplo, se você tem um limite de US$10.000 e usa US$5.000, sua taxa é de 50%, o que pode prejudicar sua pontuação. Quanto menor essa taxa, melhor.

Mesmo que sua média geral esteja boa, deixar um único cartão no limite pode impactar negativamente essa categoria.

3. Tempo de Histórico de Crédito

O tempo de existência das suas contas também influencia o score. Quanto mais antigo for seu crédito, melhor. O modelo analisa a idade da conta mais antiga, a mais recente e a média de todas.

Abrir muitas contas novas pode reduzir essa média e afetar a pontuação temporariamente.

4. Novas Contas de Crédito

Solicitar um novo cartão ou empréstimo pode causar uma leve queda no seu score. Isso acontece porque, ao analisar seu crédito, os credores fazem uma “consulta dura” (hard inquiry), que sinaliza que você está buscando crédito.

Se estiver pesquisando financiamentos, como de carro ou casa, o sistema entende várias consultas em um curto período (duas semanas, por exemplo) como uma única tentativa, minimizando o impacto.

5. Tipos de Crédito

Ter uma combinação de diferentes tipos de crédito, como cartões (crédito rotativo) e financiamentos (crédito parcelado, como carro ou hipoteca), pode aumentar sua pontuação.

Embora tenha peso menor, esse fator mostra aos credores que você sabe lidar com diferentes formas de crédito de forma responsável.

Comece agora e chegue preparado

Construir crédito nos Estados Unidos não é impossível e você não precisa esperar você pisar no país para começar.

Com as estratégias certas, você pode se antecipar ainda no Brasil, criar uma base financeira sólida e chegar preparado para aproveitar oportunidades com muito mais segurança.

Se você é um profissional da saúde que planeja revalidar o diploma ou buscar residência permanente nos Estados Unidos, começar seu histórico de crédito é tão importante quanto planejar o visto ou a revalidação do diploma.

Acompanhe o conteúdo da MIG no Instagram para receber mais dicas sobre o assunto.